Escalada de preços a nível global: Pressões inflacionárias

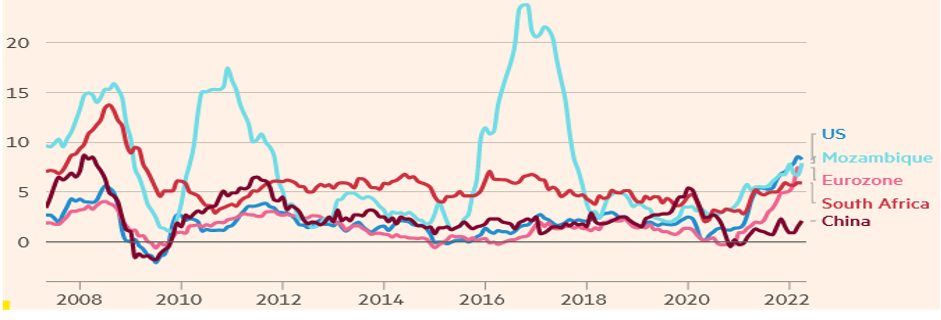

O alto nível de inflação torna-se geograficamente amplo, tendo a inflação atingido o seu nível mais alto em uma década em muitos países. O crescimento dos preços ao consumidor começou, inclusive, a aumentar na Ásia, uma região que até recentemente era uma exceção ao padrão mundial.

Legenda: O gráfico acima ilustra a variação do nível de inflação (índice de preço no consumidor), em termos percentuais, numa base anual, de 2008 a Março de 2022

Dentre as causas que estão a influenciar o agravamento de preços a nível global, estão: o excessivo nível de liquidez injetado nos países desenvolvidos, durante a pandemia, para garantir que as economias continuassem a fluir, num período de, relativa, baixa produção; posteriormente, a reabertura das economias após um longo período de medidas restritivas para a contenção da COVID-19 em meio de um contexto que muitas industrias como a industria petrolífera viu-se com dificuldades de suprir a excessiva demanda (prevista). A indústria petrolífera viu um desinvestimento no período mais alto da pandemia, por conta da enfraquecida demanda e por incentivos das novas tendências de transição energética, do uso das energias fosseis para as energias renováveis. Este desequilíbrio entre a demanda (alta) e oferta (baixa), levou os preços do petróleo e seus derivados a serem impulsionados.

O aumento dos preços dos combustíveis cria um agravamento nos preços de bens, bens alimentares, e serviços em cadeia, afetando o preço do transporte de passageiros, de mercadorias que, consequentemente, tende a agravar o preço destas mesmas mercadorias. Gerando assim preocupações sobre uma crise energética e uma crise alimentar mundial.

Neste momento, o principal debate entre formuladores de políticas e economistas continua focado em quanto tempo durará a inflação. Há alguns meses, muitos esperavam que o aumento fosse de curta duração para que a política monetária tivesse grande impacto, com taxas mais altas levando tempo para se infiltrar nas economias. No entanto, o conflito geopolítico entre a Rússia e a Ucrânia, juntamente com os sinais de que as pressões inflacionárias se tornaram mais amplas exacerbou os temores de que a inflação poderá ser mais rígida do que o esperado.

Crise energética: Impacto do conflito Rússia-Ucrânia no sector energético

O conflito geopolítico Rússia-Ucrânia agravou a tendência apreciativa do sector energético a nível mundial, mas sobretudo na Europa, isto devido a alta dependência da Europa pela Rússia para o abastecimento do gás natural. Este peso sobre a EU tornou-se evidente com o alto nível de desvalorização do euro apôs a invasão da Rússia na Ucrânia.

Legenda: O gráfico acima ilustra a trajetória do câmbio EUR/USD, de Janeiro a 26 de Maio de 2022. Objectivo principal, demonstrar a tendência depreciativa do euro face ao dólar norte-americano, como consequência do conflito geopolítico Rússia-Ucrânia.

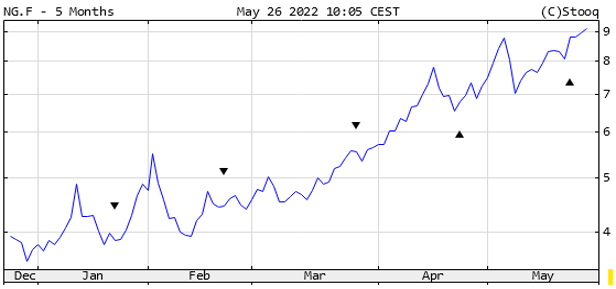

Legenda: O gráfico acima ilustra a trajetória do gás natural, em USD/, de Janeiro a 26 de Maio de 2022. Objectivo principal, demonstrar a tendência apreciativa do gás natural, e o agravamento da sua apreciação apôs a invasão da Rússia na Ucrânia, na segunda quinzena de Fevereiro.

Estando a Rússia entre os cinco maiores produtores de petróleo e seus derivados a nível mundial, as sanções impostas a Rússia que limitam a sua atividade comercial, agravam a crescente tendência inflacionaria global.

No entanto, depois que as potências ocidentais impuseram sanções financeiras à Rússia, o presidente Putin anunciou que os países “hostis” teriam que pagar pelo gás na moeda russa, Rublo.

A empresa estatal russa de energia Gazprom impôs a Polónia e a Bulgária que os pagamentos fossem feitos em rublos.

Muitos outros países da EU sofreram o mesmo problema em meados de Maio, quando os pagamentos foram devidos.

Os pagamentos em rublos ao invés de euros fortaleceram a moeda russa, e beneficiariam sua economia, de certa forma.

Legenda: O gráfico acima ilustra a trajetória do câmbio USD/RUB no período de Junho 2021 a 20 de Maio de 2022. Objectivo principal, demonstrar a tendência apreciativa do do Ruble Russo apos o inicio da invasão em Fevereiro a Maio.

Legenda: O gráfico acima ilustra a trajetória do câmbio EUR/RUB no período de Junho 2021 a 20 de Maio de 2022. Objectivo principal, demonstrar a tendência apreciativa do do Ruble Russo apos o início da invasão em Fevereiro a Maio de 2022.

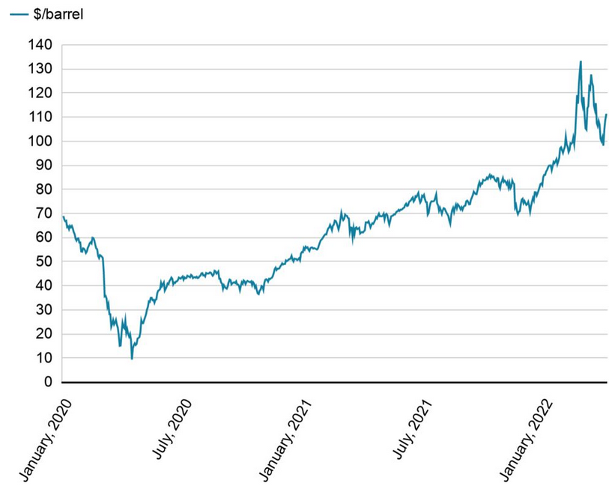

Em relação aos preços do petróleo bruto (Brent) estes têm se mantido em alta, mas de forma estável, ou seja, sem oscilações acentuadas, entre USD 100-115 o barril, de Abril a Maio, apos ter atingido uma alta de 13 anos, no início de Maio, apos a invasão, ao nível de USD130 o barril.

O gráfico acima ilustra a variação do preço do Petróleo (Brent), em dólares por barril, desde o início de 2022. Objectivo principal, ilustrar a apreciação do petróleo na segunda metade do I trimestre de 2022, a sua posterior, relativa, estabilidade entre USD100-115/barril de Abril a Maio de 2022.

O gráfico acima ilustra a variação do preço do Petróleo (Brent), em dólares por barril, numa base anual, de Janeiro de 2020 a Janeiro de 2022. Objectivo principal, ilustrar a tendência apreciativa do petróleo, apôs a surto da pandemia da COVID-19 em 2020, ao agravamento desta tendência apreciativa com o conflito geopolítico Rússia-Ucrânia.

A relativa estabilidade dos preços do petróleo, entre os níveis de USD100-115/barril, pode ser justificada pelo facto dos EUA ter anunciado que iria libertar cerca de 1 milhão de barris/ por dia das suas reservas, para suprir a excessiva demanda e reduzir os preços dos produtos energéticos, por um período de seis meses. Um outro factor que pode estar a contribuir para esta relativa estabilidade, é o facto da China, que é um dos maiores importadores/consumidores de energia, ter entrado em confinamento, recentemente, o que causou uma revisão em baixa da demanda por energia e que, consequentemente, reduziu a volatilidade dos preços dos combustíveis.

Mercado das Commodities: Principais desenvolvimentos, enfoque no trigo

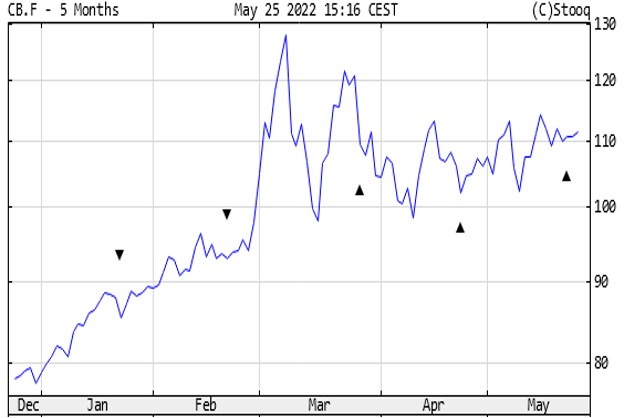

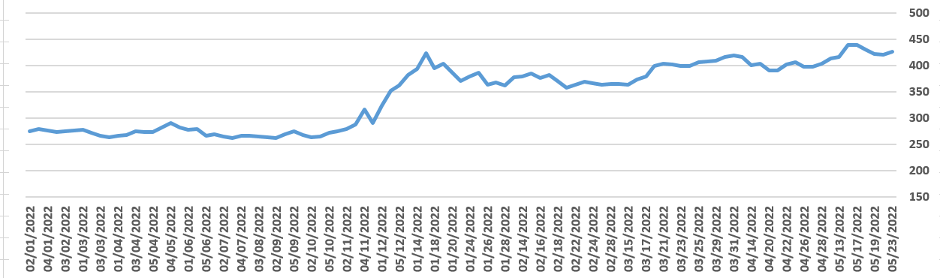

A Rússia e a Ucrânia estão entre os maiores produtores e exportadores de trigo, e fertilizantes. No entanto, o conflito geopolítico entre estes dois países, juntamente com as sanções impostas a Rússia, agravou o constrangimento na cadeia de abastecimento de bens alimentares no mercado internacional, gerando assim volatilidade nos preços do trigo e preocupações sobre uma crise alimentar mundial. Com isto, o preço do trigo de moagem atingiu, recentemente, o nível de 438.25 euros por tonelada, vindo de um nível abaixo dos 300 euros por tonelada, em Janeiro do ano corrente.

Evolução do Preço do Trigo (em EUR/Ton)

O gráfico acima ilustra a variação do preço do Trigo, em euro/ tonelada, numa base anual, de Janeiro a Maio de 2022. Objectivo principal, ilustrar a tendência apreciativa do trigo, apôs a invasão da Rússia na Ucrânia.

Esta situação tem um impacto bastante negativo para o nosso país, devida a forte dependência que temos de importações de alimentos.

Se as reservas de cerais do nosso país não forem robustas, pode se esperar que o preço do pão e de outros alimentos subam, uma vez que o país terá de importar mais cereais aos preços actuais do mercado.

Um outro factor que também poderá contribuir para o agravamento dos preços do trigo, é o mais recente anúncio do Governo Indiano em banir parcialmente, as exportações de trigo para outros países Asiáticos, para garantir o consumo doméstico e gerar maiores reservas de cerais na Índia. Ainda que o grosso das exportações da India sejam maioritariamente para os países Asiáticos, esta medida da India tem efeito nos preços do trigo no mercado internacional.

Valorização dos produtos extrativos e eventuais benefícios para as economias Africanas

Com a crise energética europeia e a decisão da União Europeia de classificar o gás como uma energia verde, pode-se perspetivar uma oportunidade benéfica para as economias Africanas nos anos vindouros. E Moçambique pode vir a ser um dos países que mais se beneficia da crescente procura por esta commodity, dada a dimensão colossal de reservas de gás de que o nosso país despõe.

Com o atual conflito geopolítico entre a Rússia-Ucrânia, a Europa sente uma maior necessidade de reduzir o seu nível de dependência do gás da Rússia. Co isto, perspetiva-se que investimentos em projectos de gás em África aumentem, para desenvolver mais recursos para serem consumidos em África e para serem exportados a Europa.

Contudo, esta projeção não é linear, para que Moçambique e outros países africanos atraiam uma parte significativa destes investimentos, o ambiente de negócios e de investimentos propícios, incluindo um quadro legislativo transparente e claro devera ser desenvolvido.

Lamentavelmente, os países africanos neste momento não estão preparados para fazer face a demanda da Europa. A Nigéria, por exemplo, que é um outro país rico em recurso extrativos, continua a importar petróleo pois detêm da matéria-prima, mas carecem de infraestruturas para refinar o petróleo de modo a estar pronto pra uso.

Portanto, as noções africanas apenas poderão se beneficiar da crescente demanda do gás do continente, nos próximos anos, a medida que mais investimentos forem feitos no continente.

Mercado Monetário Interbancário: agravamento do custo de crédito

O Comité de Política Monetária (CPMO) do Banco de Moçambique decidiu manter a taxa de juro de política monetária, taxa MIMO, em 15,25%. Esta decisão é sustentada pelas perspectivas de manutenção da inflação em um dígito no médio prazo, não obstante os elevados riscos e incertezas associados à estas projecções, com destaque para os efeitos da tensão geopolítica na Europa. Entretanto, no curto prazo, a inflação continuará elevada, reflectindo o impacto do ajustamento dos preços dos bens administrados.

Segundo o sector privado, o aumento da taxa de juro de referência beneficia as gasolineiras e prejudica o sector produtivo, num contexto em que o Banco de Moçambique reiterou que a medida tomada visa prevenir os problemas que a economia viria a enfrentar com a subida generalizada de preços.

Porém, o CTA afirma que não vê relação alguma entre as taxas de juros e a inflação. O empresariado prevê, ainda, consequências significativas para as pequenas e médias empresas com a implementação da medida.

Economistas e o sector empresarial defendem que o grande problema para a subida da taxa de juro de referência é a fórmula de cálculo da Prime Rate (que por sinal já registou o seu aumento de 18,60% para 19,10% no início do mês de Maio), medida esta que impede que o sector produtivo seja mais competitivo face a outros mercados.

Alega-se ainda que existe pouco espaço de manobra para reduzir o actual nível da taxa de juro de referência no mercado interbancário, tida como elevada por vários intervenientes, com destaque para os empresários que actuam no mercado nacional, pese embora os factos exógenos que dificilmente se conseguem alterar.

Acrescenta-se que Moçambique deveria ter ficado mais na expectativa de saber o que iria acontecer ao longo do tempo, dando como exemplo a participação do país no sector do combustível, no qual grandes exportadores propuseram-se em repor a produção dos combustíveis a nível mundial, para além das expectativas referentes às tensões russo-ucranianas que podem ter um desfecho breve e positivo, frisando-se que houve pressa por parte do Banco Central.

Retoma da ajuda financeira externa: a eficácia da ajuda, a oportunidade/timing, desafios, oportunidades e perspectivas/impactos diretos/indirectos

Um dos temas de destaque para a economia nacional no primeiro semestre do ano é a retoma da ajuda financeira do FMI a Moçambique, considerada por muitos economistas como o “Balão de Oxigénio” para o país, uma vez que ajudará a aliviar as pressões sobre o orçamento, e sobretudo, sobre a despesa pública, porque ajudará a ampliar a margem financeira do Estado, transmitindo uma mensagem de confiança para os investidores e países parceiros.

O acordo com o FMI, segundo economistas, colocará à disponibilidade do país recursos financeiros mais acessíveis e em condições favoráveis, dado que o envelope financeiro anunciado por esta organização está isento de taxas de juro e tem um período de graça e prazo de amortização relativamente longos.

A direcção do FMI declarou que o objetivo é apoiar um conjunto de reformas do Governo que visam garantir a recuperação económica, destacando a importância dos sectores de gestão de finanças públicas.

Durante as negociações, o FMI defendeu uma série de reformas fiscais e na política relativa ao IVA, bem como a criação de um fundo soberano para as receitas provenientes dos recursos minerais.

No que tange à reforma do IVA, a premissa assenta-se no facto da carga fiscal do país constituir um factor de bloqueio à própria economia, aliado ao facto de que Moçambique apresenta das mais altas taxas do IVA na África Austral, com o sector privado já há algum tempo solicitando a redução deste imposto.

No mês de Maio, Moçambique iniciou então uma nova fase com a retoma do financiamento externo de apoio ao Orçamento do Estado por parte do FMI, aprovando 470 milhões de dólares, com o período de graça da dívida de 10 anos e cujo juro é basicamente zero.

O valor será desembolsado pelo FMI para a aplicação de um Programa de Financiamento Ampliado até 2025, na ambição de apoiar o país a garantir a sustentabilidade, o crescimento inclusivo e a estabilidade macroeconómica de longo prazo.

No fim do programa de financiamento ao país, daqui a três anos, o FMI espera ver um país com estabilidade do crescimento da economia nacional, níveis equilibrados do custo de vida, um rendimento das famílias salvaguardado e boa governação.

O programa prevê, ainda, a criação de um espaço orçamental para o financiamento de programas de proteção social, abrangendo mais de 30 mil agregados (familiares) por ano, uma média de 150 mil pessoas, garantiu o Governo Moçambicano.

Ademais, para promover a criação de empregos, melhorar o ambiente de negócios no país e aumentar a diversificação da economia, o novo programa financeiro do FMI prevê ainda o financiamento ao sector privado, também como forma de substituir importações por produtos concebidos no país.

Por seu turno, o Governo Moçambicano espera também que o Banco Mundial recomece a financiar o Orçamento do Estado ainda este ano, com valor inicial de cerca de 300 milhões de dólares, de acordo com o Ministro da Economia e Finanças.

Caso se concretize o financiamento do Banco Mundial, o Estado Moçambicano contará com um total de 770 milhões de dólares para o ano de 2022.

No entanto, os economistas defendem ainda que o país tem de agir com cautela pois, apesar de transmitir uma mensagem de esperança, para já, os 470 milhões de dólares anunciados, a desembolsar por um período de três anos, são escassos para os “défices” que Moçambique enfrenta.

Relatório de Inclusão Financeira do Banco de Moçambique

- Principais Constatações/Conclusões

Para o ano de 2021, no que tange a bancarização, medida pelo número de contas bancárias por 1000 adultos, registou-se uma subida de 3,40% face ao ano de 2020 (um aumento em 176.501 contas), estando na origem deste incremento a expansão das contas em moeda electrónica.

O financiamento rural registou progressos significativos. A iniciativa “Um distrito um banco” do MITADER proporcionou, entre 2016 e 2021, a abertura de 45 agências bancárias nos distritos. Por sua vez, o Projecto SUSTENTA, na campanha agrária 2020/2021, beneficiou 103 distritos, em oito províncias do país e abrangeu, de forma directa e indirecta, um total de 291.241 beneficiários.

No ramo do mercado de capitais, a capitalização bolsista apresentou uma taxa de crescimento de 18,90% face ao ano 2020.

À luz da digitalização de pagamentos do Estado, elevou-se para pouco mais de 184 mil pensionistas que receberam as suas pensões via transferências bancárias, ao nível do Projecto de Sistema Único Centralizado de pagamento de pensões, em implementação pelo INPS, o que eleva para 95% dos pensionistas a receberem as suas pensões via transferências. Similarmente, cerca de 17 mil beneficiários dos Pagamentos Digitais de Proteção Social, receberam transferências digitais pelo INAS.

- Desafios Prevalecentes

Apesar dos avanços notáveis no Índice de Inclusão Financeira, persistem alguns desafios, tais como:

- Regulamentação do KYC (Know Your Client) por níveis, cuja aprovação está condicionada à conclusão da revisão da Lei n.º 14/2013, de 12 de Agosto, Lei de Prevenção e Combate ao Branqueamento de Capitais e Financiamento do Terrorismo.

- Quadro de licenciamento e supervisão das fintechs, elaborada a proposta de normativo que visa a criação e estabelecimento do regime jurídico dos provedores de serviços financeiros de base tecnológica (fintech) – por aprovar ao nível do BM.

- Regime geral de contas bancárias, elaborada a proposta de Lei que visa, entre outros: (i) reduzir a idade mínima para abertura de conta, dos actuais 21 anos para 18 anos e (ii) institucionalizar a conta bancária básica ou simplificada, com enfoque para as populações mais carenciadas e para as zonas rurais – carece de aprovação.